Apakah bunga tinggi yang mereka tawarkan itu “too good to be true”? Atau ini memang masa depan di mana bank konvensional mulai ditinggalkan? Mari kita bedah sedalam-dalamnya, tanpa filter, dan tentu saja, dengan kacamata finansial yang prudent tapi santai

Bank digital menawarkan kemudahan, tapi pahami risikonya sebelum menaruh seluruh gaji di sana.

Verdict: Apakah Bank Digital Aman untuk “Parkir” Duit?

Singkatnya: Ya, tapi jangan taruh semua telur dalam satu keranjang.

Bank digital di Indonesia, terutama yang sudah terdaftar di Otoritas Jasa Keuangan (OJK) dan dijamin oleh Lembaga Penjamin Simpanan (LPS), secara regulasi sama amannya dengan bank BUMN raksasa. Bedanya cuma di “kulit” operasionalnya. Mereka memangkas biaya sewa gedung dan gaji ribuan teller, lalu mengalihkan efisiensi itu menjadi suku bunga tabungan yang jauh di atas rata-rata. Tapi, ingat satu hal: teknologi bisa glitch, dan di situlah letak seni manajemen risikonya.

Definisi: Apa Beda Bank Digital vs. Mobile Banking?

Banyak orang masih gagal paham. “Lho, saya kan pakai m-BCA, itu bank digital juga kan?” Well, not really.

Mobile banking (seperti Livin’ by Mandiri atau BCA Mobile) adalah ekstensi dari bank fisik. Akarnya tetap kantor cabang. Sedangkan bank digital (seperti Jago atau SeaBank) adalah entitas yang lahir dan hidup di cloud. Mereka mungkin punya satu kantor pusat, tapi sisanya adalah kode pemrograman. Perbedaan ini krusial karena mempengaruhi struktur biaya dan seberapa gesit mereka memberikan fitur baru. Memahami perbedaan ini adalah kunci sebelum kita masuk ke analisis kelebihan dan kekurangan bank digital secara spesifik.

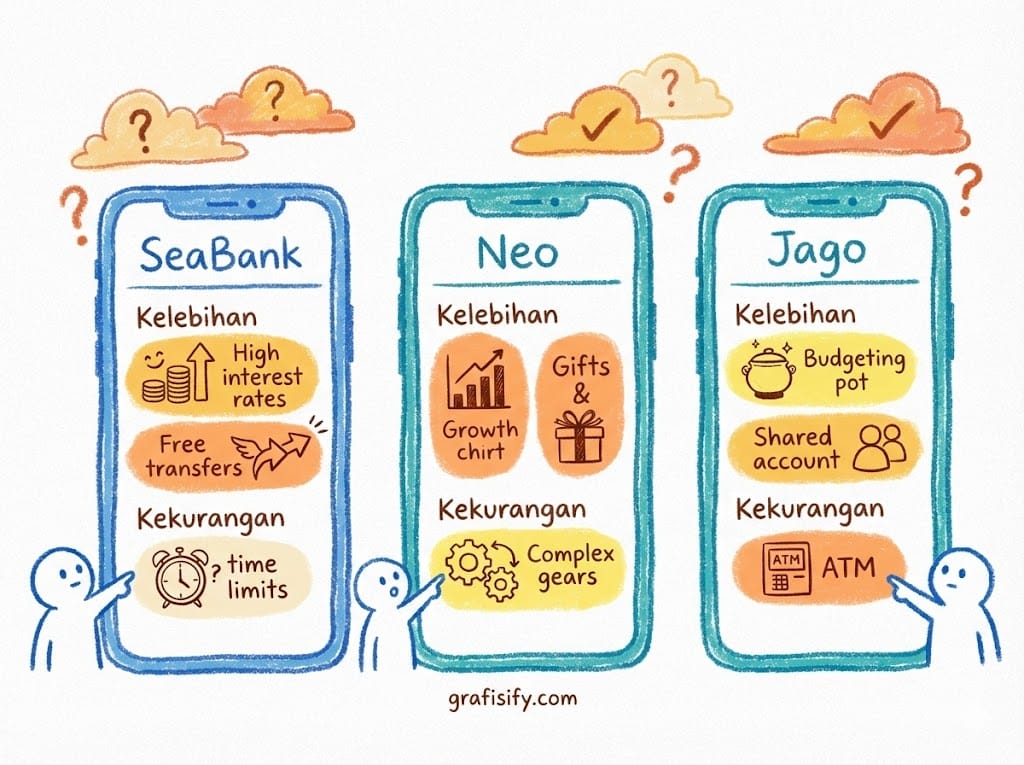

Deep Dive: The Big Three (SeaBank, Neo, Jago)

Pasar bank digital Indonesia sedang “berdarah-darah” membakar uang demi akuisisi nasabah. Tiga nama yang paling sering muncul di tongkrongan pemburu cuan adalah SeaBank, Neo, dan Jago. Masing-masing punya karakter unik.

1. SeaBank: Sang Raja Ekosistem Shopee

SeaBank adalah definisi dari “simpel tapi nendang.” Terintegrasi langsung dengan Shopee, bank ini menawarkan salah satu UI (User Interface) paling bersih. Tidak banyak menu yang membingungkan.

- Kelebihan Utama: Bunga cair setiap hari. Ya, Anda tidak salah baca. Tiap pagi bangun tidur, saldo nambah recehan (atau ribuan, tergantung saldo Anda). Ini memberikan efek psikologis yang adiktif. Transfer ke ShopeePay juga gratis tanpa batas.

- Kekurangan: Fiturnya terlalu dasar. Tidak ada fitur “kantong” atau pos-pos anggaran yang kompleks. Ini murni tempat parkir dana likuid.

2. Bank Jago: Sahabat Manajemen Keuangan

Kalau SeaBank itu minimalis, Jago adalah si perfeksionis yang rapi. Fitur “Kantong” (Pockets) adalah game-changer. Anda bisa bikin kantong untuk “Nikah”, “Liburan”, atau “Jajan Kopi” dengan nomor rekening berbeda untuk tiap kantong.

- Kelebihan Utama: Integrasi dengan Gojek (GoPay) dan Bibit. Anda bisa autodebet investasi reksa dana di Bibit langsung dari Jago tanpa biaya transfer. Ekosistemnya sangat matang.

- Kekurangan: Suku bunganya sudah mulai “normal” alias turun dibanding masa awal peluncuran. Sudah tidak seagresif kompetitor dalam hal bakar uang.

3. Bank Neo Commerce (BNC): Si Pemburu Promo

Neo punya vibe yang sangat “gamification.” Masuk aplikasi rasanya seperti masuk arena permainan dengan koin, kupon, dan daily check-in.

- Kelebihan Utama: Suku bunga deposito yang seringkali di atas rata-rata industri, bahkan bisa tembus 8% p.a (dengan syarat dan ketentuan promo tertentu).

- Kekurangan: Aplikasinya terasa agak “berat” dan terlalu ramai (cluttered). Bagi pengguna yang suka kesederhanaan, Neo bisa bikin pusing.

Analisis Mendalam: Kelebihan Bank Digital

Mari kita bedah poin positif dari kelebihan dan kekurangan bank digital ini. Kenapa jutaan milenial rela memindahkan gaji mereka ke sini?

1. Bunga yang “Gacor” (High Yield)

Bank konvensional biasanya memberikan bunga 0% – 0.5% untuk tabungan reguler. Bank digital? Rata-rata 3% hingga 6%. Inflasi tahunan Indonesia ada di kisaran 3-5%, jadi menabung di bank konvensional sebenarnya membuat nilai uang Anda tergerus. Di bank digital, setidaknya daya beli uang Anda terjaga. Ini matematika sederhana yang sering diabaikan.

2. Bebas Biaya Admin yang Mencekik

Pernah kesal melihat saldo kepotong Rp15.000 – Rp20.000 tiap bulan hanya untuk “biaya administrasi”? Bank digital umumnya gratis biaya admin bulanan. Ditambah lagi, kuota gratis transfer antar bank (BI-FAST atau Realtime Online) yang melimpah. Kalau dihitung setahun, penghematan ini bisa buat beli kopi berkali-kali.

3. Buka Rekening Secepat Kilat

Proses KYC (Know Your Customer) via video call hanya butuh 5 menit. Bandingkan dengan harus fotokopi KTP, NPWP, dan isi formulir rangkap tiga di bank konvensional. Efisiensi waktu adalah mata uang baru.

Sisi Gelap: Kekurangan dan Risiko Bank Digital

Tentu saja, tidak ada yang sempurna di dunia ini. Di balik kemilau fitur canggih, ada celah yang harus Anda waspadai dalam menimbang kelebihan dan kekurangan bank digital.

1. Ketergantungan pada Server dan Sinyal

Bayangkan Anda sedang di kasir minimarket, antrean panjang di belakang, dan tiba-tiba aplikasi bank digital Anda maintenance atau sinyal down. Malu? Pasti. Bank digital tidak punya opsi offline. Jika sistem mereka mati, uang Anda terkunci sementara. Inilah kenapa memegang sedikit uang tunai atau punya satu kartu debit bank konvensional sebagai cadangan tetaplah langkah cerdas.

2. Risiko Keamanan Siber (Cyber Security)

Meskipun bank digital punya enkripsi tingkat dewa, titik lemahnya seringkali ada di pengguna (human error). Serangan phishing, social engineering, atau HP hilang bisa berakibat fatal karena akses ke seluruh aset keuangan ada di satu perangkat. Keamanan digital bukan cuma tugas bank, tapi juga literasi penggunanya.

3. Bunga di Atas Penjaminan LPS

Ini poin krusial yang sering luput. Lembaga Penjamin Simpanan (LPS) punya batas tingkat suku bunga penjaminan (misalnya 4.25% untuk bank umum). Jika bank digital memberikan bunga 6% atau 7%, maka simpanan Anda TIDAK DIJAMIN LPS jika bank tersebut bangkrut. Anda mengambil risiko lebih demi cuan lebih. High risk, high return. Pastikan Anda paham aturan main ini. Cek detail penjaminan di situs resmi LPS.

4. Kemudahan yang Memicu Impulsif

Koneksi langsung ke e-commerce (seperti Jago ke Tokopedia atau SeaBank ke Shopee) adalah pedang bermata dua. Checkout belanjaan jadi terlalu mudah. Tanpa sadar, fitur yang memudahkan ini justru bikin Anda “boncos” karena hilangnya gesekan (friction) saat mengeluarkan uang.

Studi Kasus: Cara Mengoptimalkan Bank Digital

Supaya tidak salah langkah, berikut strategi taktis menggunakan bank digital berdasarkan pengalaman nyata:

- Pos Dana Darurat: Gunakan SeaBank atau Neo untuk dana yang harus cair sewaktu-waktu tapi tetap berbunga tinggi. Cair tiap hari di SeaBank sangat membantu likuiditas.

- Pos Budgeting Bulanan: Gunakan Bank Jago. Manfaatkan fitur “Kantong” untuk memisahkan uang sewa kos, uang makan, dan uang have fun. Begitu gaji masuk, langsung sebar ke kantong masing-masing.

- Pos Transaksi: Jangan endapkan uang terlalu banyak di akun utama yang terhubung ke e-commerce. Isi secukupnya saat mau belanja untuk menghindari risiko peretasan.

Untuk wawasan lebih lanjut mengenai strategi pengelolaan finansial dan teknologi terbaru, Anda bisa membaca ulasan mendalam lainnya di Insight Finansial Grafisify.

Fitur Unik yang Jarang Dibahas

Satu hal yang jarang diangkat dalam diskusi kelebihan dan kekurangan bank digital adalah fitur analitik pengeluaran. Aplikasi seperti Jago memberikan visualisasi kemana saja uang Anda pergi bulan ini. Apakah kebanyakan pesan makanan online? Atau transportasi? Data ini jauh lebih berharga daripada sekadar mutasi rekening yang membosankan di bank konvensional. Ini membantu Anda melakukan evaluasi diri tanpa perlu mencatat manual di Excel.

Keamanan: OJK dan Reputasi

Jangan pernah—sekali lagi, jangan pernah—tergiur menabung di aplikasi pinjol atau koperasi online yang tidak jelas legalitasnya hanya karena bunga tinggi. SeaBank, Neo, dan Jago semuanya diawasi ketat oleh Otoritas Jasa Keuangan (OJK). SeaBank didukung oleh Sea Group (induk Shopee/Garena), Jago didukung oleh GoTo dan Jerry Ng, sedangkan Neo didukung oleh Akulaku. Mereka punya backing modal yang kuat, bukan pemain kemarin sore.

Final Thoughts: Waktunya Pindah atau Bertahan?

Dunia perbankan sudah berubah. Menolak bank digital sama saja seperti menolak menggunakan email dan bersikeras mengirim surat via pos. Memang ada seninya, tapi tidak efisien. Namun, mengandalkan 100% hidup pada bank digital juga naif.

Saran terbaik? Hybrid. Gunakan bank konvensional besar (BCA/Mandiri/BNI) sebagai “brankas utama” atau rekening gaji. Lalu, gunakan bank digital (SeaBank/Neo/Jago) sebagai “dompet harian” dan alat pengembangan dana jangka pendek. Dengan begitu, Anda mendapatkan keamanan infrastruktur raksasa sekaligus menikmati fitur canggih dan bunga manis dari bank digital.

Pada akhirnya, memahami kelebihan dan kekurangan bank digital adalah tentang mengenali gaya hidup finansial Anda sendiri. Apakah Anda tipe spender yang butuh dikontrol sistem kantong Jago, atau tipe saver yang bahagia melihat notifikasi bunga cair tiap pagi di SeaBank? Pilihan ada di jempol Anda.